Forrás: Jodigas

2022-ben Oroszország megtámadta Ukrajnát, és korlátozta az Európába exportált csővezetékes földgáz mennyiségét, ezzel mesterséges szűkületet okozva az európai földgázpiacokon. Az orosz földgázimport az EU27-ben az import 40%-át tette ki, ez 2022 szeptemberére 10% alá esett. A kieső volumeneket Európa – Japánhoz hasonlóan – a rugalmas LNG piacokról szerezte be, és 2022 nyarán megfordult a sok éven át fennálló összefüggés: az európai piacok prémiumon kereskedtek az ázsiaiakhoz képest.

Forrás: Powernext, Investing.com

Japán időközben komoly biztonsági fejlesztéseket hajtott végre a reaktoraiban, és az energiapolitikában is felröppent, hogy érdemes lenne fokozatosan újraindítani a biztonságosan üzemeltethető reaktorokat. [1] Ebben a rövid írásban azt számszerűsítjük, hogy mekkora addicionális kínálatot jelentene ez globálisan, és milyen hatása lenne Európára.

Forrás: Statistics Bureau Japan

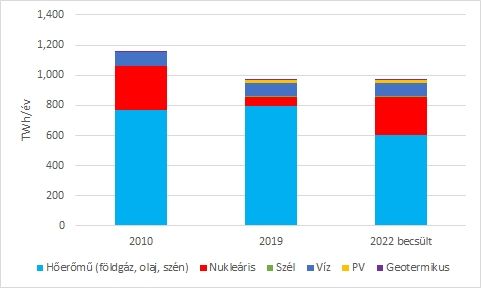

Japánban 2022 elején 33 működő vagy működését felfüggesztett atomreaktor volt, összességében közel 33 GW bruttó beépített kapacitással. [2] Összehasonlításképpen ez közel tizenhatszor annyi, mint a jelenleg működő négy paksi blokk kapacitása (kicsit több, mint 2 GW). 2021-ben a Japán atomerőművekben nyolc reaktor működött, és évi 60 TWh villamos energiát termeltek. Amennyiben a szabályozásváltozás hatására minden működőképes reaktor újra üzemelne, akkor az eddig üzemszünetben lévő atomerőművek addicionálisan 188 TWh-nyi villamos energiát termelnének. Ez természetesen más fosszilis forrásból származó villamos energiát váltana ki, jellemzően földgáz alapú termelést. Ez a változás közel évi 310 TWh-val csökkentené Japán LNG importját (a földgáztüzelésű erőművek hatásfokát 60%-nak feltételezve). Ez a mennyiség addicionális kínálatként jelenne meg a globális LNG piacokon.

Forrás: IEA Electricity Information

2021-ben a globális LNG piacokon a kereskedelem 63%-a hosszú távú szerződéseken keresztül bonyolódik, a fennmaradó 37% spot alapon. [3] A 2022 nyarán tapasztalt magas európai földgázárak oka is az volt, hogy a spot piacon korlátozottan, és nagyon drágán álltak rendelkezésre szabad volumenek, az európai tárolói töltöttségi célok viszont nagy mértékű keresletet támasztottak – azaz Európa bármi áron vásárolt LNG-t, csakúgy, mint Japán a 2010-es években. Az esetleges japán reaktorújraindítások után ez a 310 TWh kínálat jelenne meg a spot piacon.

Az addicionális kínálat nem fog feltétlenül ennyi orosz gázt kiváltani – az európai LNG import korlátja sokkal inkább az újragázosító kapacitás volt eddig, nem a forrás elérhetősége. Ennek a változásnak a hatása elsősorban az LNG hozzáférhetőségét és árát fogja befolyásolni.